Đa số chúng ta đều cảm thấy như có một vách ngăn vô hình khi đề cập đến hoạch định tài chính, thông thường người thu nhập càng hạn chế thì càng ít lập kế hoạch tài chính, nhưng thực tế thì không nên như vậy.

Một báo cáo năm 2016 của Financial Engines đã chỉ ra rằng chỉ 37% trong số những người lao động Mỹ với mức thu nhập từ $35.000 đến $100.000 là có kế hoạch tài chính toàn diện (về mọi mặt của tài chính cá nhân như tiết kiệm, bảo hiểm, đầu tư, hưu trí, thuế, v.v…) để tăng trưởng tài sản của mình. Trong khi đó, tỷ lệ này với nhóm người lao động có mức lương hàng năm trên $100.000 là 48%. Mặt khác, người giàu ở Mỹ có xu hướng có các kế hoạch tài chính toàn diện hơn so với những người thu nhập trung bình.

Một vấn đề rất rõ ràng ở đây là: hoạch định tài chính có thể hỗ trợ cho tất cả mọi người, chứ không chỉ dành riêng cho người có thu nhập cao. Tuy nhiên rất nhiều người có thu nhập trung bình hoặc thấp hơn lại nghĩ rằng số tiền mà họ kiếm được không đủ để hoạch định tài chính một cách toàn diện. Đây thật sự là một suy nghĩ nguy hiểm vì thiếu kế hoạch tài chính có thể nhấn chìm những nỗ lực của bạn trong việc tiết kiệm cho quỹ hưu trí, chi trả các chi phí giáo dục của con cái, hoặc sở hữu một căn nhà mới cho riêng mình.

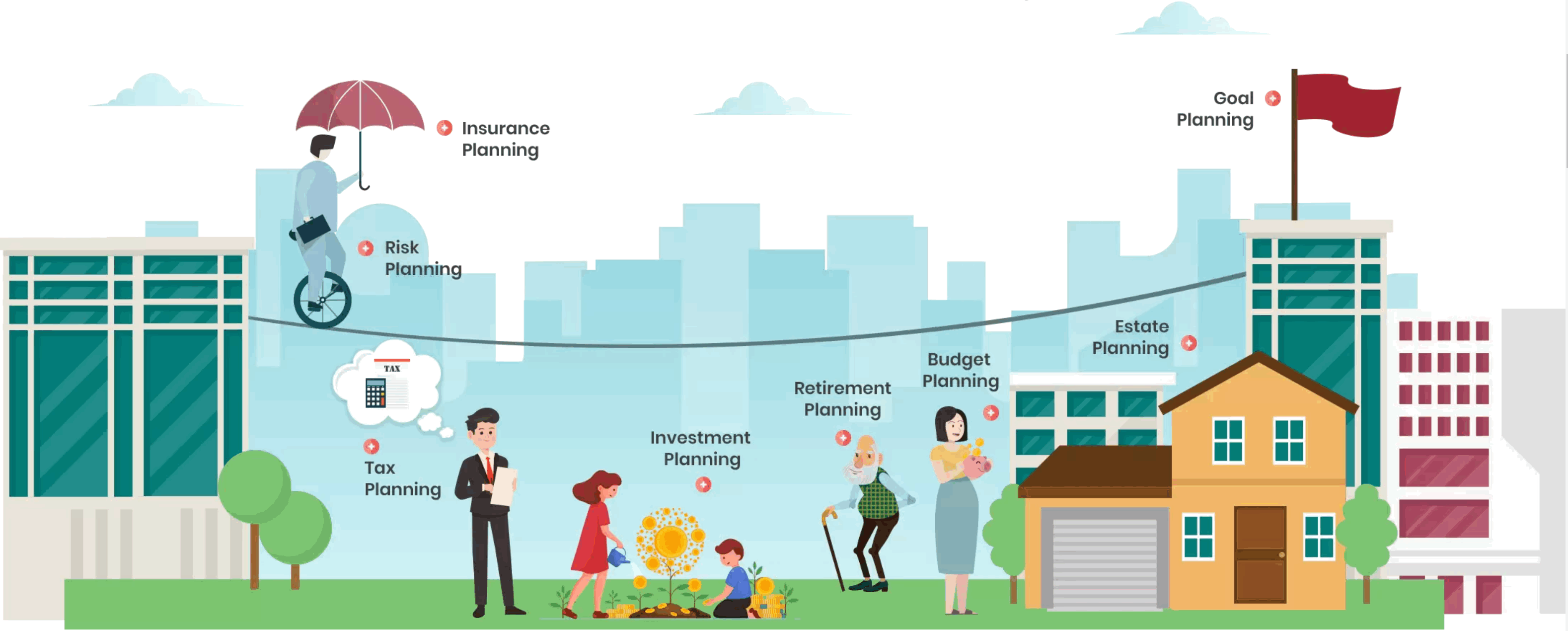

Bài viết này sẽ đưa ra 5 lý do giúp bạn hiểu thêm tại sao bạn phải cần kế hoạch tài chính bất kể bạn thu nhập cao hay thấp.

1. Con đường đến các mục tiêu tài chính bạn đặt ra sẽ khó khăn hơn khi bạn không có kế hoạch

Có bao giờ bạn tự hỏi rằng mình cần tiết kiệm bao nhiêu để có thể sống quãng đời nghỉ hưu như mình mong ước chưa? Bạn sẽ khó có câu trả lời chính xác nếu hiện tại bạn chưa lên kế hoạch cho nó. Và làm thế nào để bạn tích góp cho khoản tiết kiệm hưu trí nói trên? Câu trả lời cũng tương tự, nếu bạn không tuân theo một kế hoạch tài chính thì khả năng bạn đạt được mục tiêu nghỉ hưu của mình sẽ thấp hơn.

Cũng theo một nghiên cứu từ Financial Engines, trung bình những người có kế hoạch tài chính dành 10% thu nhập của mình tiết kiệm cho hưu trí, trong khi với những người không lập kế hoạch tài chính con số này chỉ ở mức 6%. Điều này có thể tạo ra chênh lệch rất lớn. Một bài toán đơn giản mà khảo sát này đã dùng để giúp chúng ta có thể hình dung dễ dàng hơn: một người bắt đầu tiết kiệm hưu trí với số tiền khởi điểm là 50.000 đô. Nếu thu nhập một năm của người này là $100.000, và họ sẽ đều đặn trích 10% thu nhập của mình tích lũy vào quỹ hưu trí này trong vòng 25 năm, thì họ sẽ dành dụm được một số tiền lên đến 1,13 triệu đô. Trong khi đó, một người khác thu nhập mỗi năm tương tự vậy nhưng chỉ dành ra 6% để tích lũy cho hưu trí thì con số này chỉ ở mức 890.000 đô.

2. Một kế hoạch tài chính có thể giúp bạn hạn chế được các chi phí

Có bao giờ tài khoản ngân hàng của bạn rơi vào tình trạng cạn kiệt vào những ngày cuối tháng chưa? Và thậm chí bạn cũng không biết tiền của mình đã đi đâu nữa? Khi đó, một bản kế hoạch tài chính có thể sẽ hữu dụng với bạn.

Một trong những bước cơ bản để lập kế hoạch tài chính đó tính toán tỷ lệ chi tiêu / tích lũy hàng tháng để đạt được các mục tiêu tài chính dài hạn.

Khi nhìn thấy được bức tranh tổng quan với số liệu cụ thể về tương lai tài chính của mình và gia đình, bạn sẽ có động lực kiểm soát chi tiêu và tích lũy đều đặn hơn.

Nếu không có kế hoạch tài chính, có thể bạn sẽ vẫn tiếp tục bị lún sâu vào việc lạm chi.

3. Chúng có thể giúp bạn tiến đến các mục tiêu tài chính quan trọng

Bạn có muốn sở hữu cho mình một căn nhà, hoặc chuẩn bị cho con cái học hành đến nơi đến chốn? Một kế hoạch tài chính sẽ giúp bạn ước tính tổng số tiền cần có cho từng mục tiêu dài hạn.

Nhưng thật không may, phần lớn những người Mỹ có thu nhập trung bình hoặc thấp hơn không hoạch định cho những mục tiêu tài chính lớn này. Cũng theo nghiên cứu của Financials Engines, 41% người lao động thu nhập trung bình có kế hoạch tiết kiệm cho việc học đại học của con mình sau này. Tỷ lệ này cao hơn nhiều với nhóm người thu nhập cao: 61%.

Đăng ký bản tin để cập nhật các bài chia sẻ mới về tài chính cá nhân và các chương trình ưu đãi của BeRich:

4. Giúp bạn bảo vệ người thân yêu của mình

Giả sử trong trường hợp xấu nhất bạn qua đời đột ngột, những người còn lại trong gia đình sẽ phải chịu những gánh nặng tài chính nào? Nếu bạn có trang bị bảo hiểm (trong trường hợp này là bảo hiểm nhân thọ) thì bạn có thể bảo vệ cho người thân của mình trong trường hợp xấu nhất nói trên.

Vấn đề nằm ở chỗ, những người không lập kế hoạch tài chính thường không mua đủ bảo hiểm nhân thọ cũng như các loại bảo hiểm khác để bảo vệ gia đình mình đúng cách. Nghiên cứu của Financial Engines cho thấy chỉ có 67% người thu nhập tầm trung tham gia các chương trình bảo hiểm nhân thọ hoặc tai nạn, trong khi có đến 83% người thu nhập cao tham gia các hạng mục bảo hiểm nêu trên.

5. Khi có kế hoạch tài chính, bạn có thể hạn chế được nợ thẻ tín dụng nói riêng và nợ nần nói chung

Theo Khảo sát kế hoạch tài chính hộ gia đình 2013 được thực hiện bởi Liên đoàn người tiêu dùng Mỹ và Hội đồng chuyên gia về hoạch định tài chính CFP, thì những người có kế hoạch tài chính có xu hướng nợ thẻ tín dụng ít hơn, và trong trường hợp có nợ, thì họ cũng có kế hoạch thanh toán hết rất nhanh chóng.

Cụ thể theo khảo sát trên, 38% người không có kế hoạch tài chính có nợ tín dụng cao, và trong đó chỉ có 47% lên kế hoạch khắc phục.

Trong khi đó, chỉ với một bản kế hoạch tài chính đơn giản cũng có thể giúp bạn hạn chế phụ thuộc vào thẻ tín dụng. Khảo sát đã ghi nhận được 61% những người thuộc nhóm này hoàn toàn không có nợ thẻ tín dụng.

*

Đến đây thì chắc hẳn bạn đã nhận ra sự cần thiết của việc hoạch định tài chính, hãy thử bắt đầu lập một kế hoạch cho riêng mình.

Đầu tiên bạn sẽ cần nhìn lại tình hình thu nhập hàng tháng cũng như tỷ lệ dành dụm so với chi tiêu là bao nhiêu. Sau đó, hãy xác định những mục tiêu dài hạn và số tiền bạn cần cho từng mục tiêu đó. Bạn có thể sử dụng công cụ Hoạch định trực tuyến của BeRich để hỗ trợ cho việc hoạch định thuận tiện và chính xác hơn.

(Dan Rafter, biên tập viên quản lý Tạp chí Law Bulletin, biên tập viên Midwest Real Estate News, và cộng tác với nhiều ấn phẩm như Chicago Tribune, Washington Post, Consumers Digest và BusinessWeek Online… – BeRich dịch và biên soạn lại cho phù hợp với người Việt. Ảnh: finplanyadnya)

CÓ THỂ BẠN QUAN TÂM:

Khóa học Hoạch định tài chính cá nhân và gia đình

dành cho người đi làm – không chuyên về tài chính,

giúp bạn biết cách quản lý tài chính toàn diện cho cá nhân và gia đình mình,

từ Chi tiêu, Tiết kiệm đến Đầu tư, Bảo hiểm và Hưu trí…