Đối với nhiều người, thời điểm đổi chỗ ở cũng là thời điểm quyết định xem nên mua nhà hay tìm một nơi để thuê. Đây không chỉ là chuyện tiến thoái lưỡng nan của những người trẻ tuổi mới bắt đầu ra riêng, mà còn là vấn đề của những người đã có sự nghiệp ổn định muốn chuyển nơi ở cho một nấc thang mới, hay những người vừa lập gia đình muốn xây dựng tổ ấm…

Dưới đây là bảy câu hỏi mà bạn có thể tự cân nhắc để quyết định xem phương án nào là tốt nhất cho mình.

1. Bạn tính sẽ ở nhà đó trong bao lâu?

Dự định ở đó càng lâu thì phương án mua nhà càng là lựa chọn phù hợp. Vì quá trình mua và bán nhà tốn nhiều chi phí, thời gian cũng như công sức. Còn nếu bạn có kế hoạch ở nhà đó trong thời gian ngắn hơn 5 năm, thì lựa chọn thuê nhà sẽ phù hợp hơn.

2. Bạn có bằng lòng nếu thực tế không như dự tính khiến bạn phải ở đó lâu hơn?

Nhiều người mua nhà năm 2005 nghĩ rằng họ có thể bán và mua một căn nhà lớn hơn sau vài năm, nhưng giai đoạn bất động sản suy thoái đã làm họ mắc kẹt trong căn nhà đã mua, với giá trị nhà giảm đi còn số nợ thế chấp lại tăng theo lãi suất. Đến nay bất động sản ấm lên, giá nhà tăng trở lại, cũng có nghĩa là bạn đã phải chờ vài năm cho giai đoạn khủng hoảng qua đi.

3. Công việc và cuộc sống của bạn đang ổn định ở mức nào?

Nếu bạn làm trong một ngành đang thoái trào và công việc của bạn chưa an toàn, thì có thể chưa đến lúc bạn phải cam kết với một khoản vay thế chấp dài hạn. Hoặc nếu bạn đang cân nhắc tương lai có thể chuyển đến thành phố khác sinh sống, vì dự định kết hôn với người yêu đang sống ở đó chẳng hạn, thì hiện tại bạn nên chọn thuê nhà.

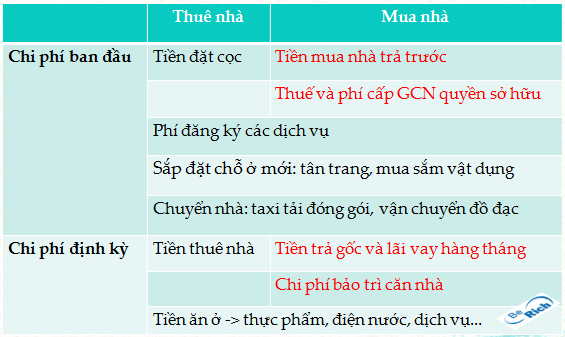

4. So sánh chi phí của 2 phương án này ra sao?

Bảng sau có thể giúp bạn ước tính và so sánh tất cả các chi phí ban đầu cũng như định kỳ hàng tháng của 2 phương án này, để xem có nằm trong ngân sách cho phép của mình hay không.

Đăng ký bản tin để cập nhật các bài chia sẻ mới về tài chính cá nhân và các chương trình ưu đãi của BeRich:

5. Bạn đã tích lũy đủ khoản trả trước hay chưa?

Hiện nay nhiều dự án cho phép chỉ cần trả trước 30% là bạn có thể sở hữu và vào ở ngay. Nhưng nếu bạn trả trước được nhiều hơn, thì có thể hưởng lãi suất tốt hơn, khoản tiền trả nợ hàng tháng và phí bảo hiểm cũng nhỏ hơn, mặt khác sẽ giảm thiểu các rủi ro ngoài dự kiến trong tương lai, như lãi vay tăng hay gặp khó khăn khi trả nợ.

6. Nếu mua nhà bạn có còn đủ tiền dành dụm cho các kế hoạch khác?

Bên cạnh khoản dành trả tiền nhà, bạn sẽ cần tích lũy song song các khoản khác như tiền học cho con, tiền nghỉ hưu v.v… Bạn có thể dùng công cụ của BeRich tại đây để lên kế hoạch cho các mục tiêu này, nếu kết quả cho thấy việc mua nhà ngốn hết ngân sách của bạn thì bạn cần cân nhắc thêm, trong trường hợp này thuê nhà để tiết giảm chi phí sẽ phù hợp hơn.

(Teresa Mears, cây bút chuyên viết về tài chính cá nhân, bất động sản và hưu trí cho các tờ báo – BeRich dịch và biên soạn lại cho phù hợp với người Việt. Ảnh: CNN)

CÓ THỂ BẠN QUAN TÂM:

Khóa học Hoạch định tài chính cá nhân và gia đình

dành cho người đi làm – không chuyên về tài chính,

giúp bạn biết cách quản lý tài chính toàn diện cho cá nhân và gia đình mình,

từ Chi tiêu, Tiết kiệm đến Đầu tư, Bảo hiểm và Hưu trí…