Hãy bắt đầu càng sớm càng tốt ngay khi có thể. “Bạn cần cam kết và tuân thủ chặt chẽ một kế hoạch tiết kiệm và đầu tư có hệ thống”, vị cố vấn tài chính David Bach đã nói thế trong cuốn sách Smart Couples Finish Rich của ông.

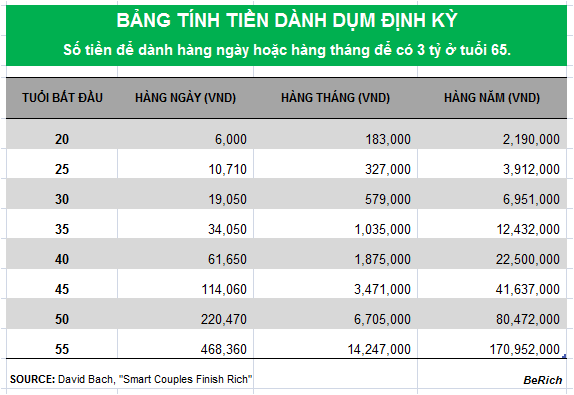

Để minh họa cho việc dành dụm tích lũy theo thời gian, Bach tạo ra một biểu đồ chi tiết cho biết bạn cần dành ra bao nhiêu tiền mỗi ngày, tháng hay năm để có 3 tỷ đồng khi bạn 65 tuổi. Biểu đồ được BeRich biên soạn lại cho phù hợp với người Việt như sau:

Biểu đồ giả định bạn bắt đầu với con số không, và tỷ suất sinh lời hàng năm là 12%.

Điểm khởi đầu đơn giản nhất là đầu tư vào các quỹ tương hỗ và quỹ hưu trí, Ramit Sethi chỉ ra trong cuốn sách bán chạy nhất New York Times của ông, I will teach you to be rich.

Dù các con số trong biểu đồ chưa hoàn toàn chính xác (vì nó chưa tính đến một số yếu tố ảnh hưởng như thuế chẳng hạn), nhưng nó cũng giúp bạn hình dung rõ ràng hơn là làm sao chỉ với vài chục nghìn mỗi ngày có thể tạo nên sự khác biệt lớn sau một thời gian dài (hay nói cách khác, khác biệt lớn nếu bạn bắt đầu dành dụm từ khi còn trẻ).

*

Bạn có thể tính toán chi tiết hơn với Công cụ Hoạch định trực tuyến của BeRich:

1. Truy cập trang Hoạch định tổng quan tại đây https://online.berich.vn/

2. Ở phần Thông tin tài chính:

- Nhập các thông số Năm sinh, Tuổi hưu kỳ vọng, Thu nhập trung bình năm, Tỷ lệ dành dụm định kỳ và Khoảng dành dụm tích lũy đến hiện tại để công cụ tự động tính ra số tiền bạn dành dụm được theo thời gian.

- Trường hợp bạn đã có gia đình thì có thể nhập thêm thông tin của vợ / chồng để xem xét kế hoạch chung cho cả gia đình (trường hợp bạn chưa có gia đình thì bỏ chọn ô Đã lập gia đình)

3. Ở phần Mục tiêu:

- Nhập các mục tiêu chi tiêu mà bạn dự định trong tương lai để công cụ tự động tính xem với số tiền bạn dành dụm được (theo Thông tin tài chính ở mục 2) thì có thể thực hiện được các mục tiêu này không.

- Để đơn giản, bạn có thể làm thử chỉ với mục tiêu Hưu trí (được công cụ tính tự động), khi đó bạn xóa các mục tiêu Mua nhà, Tiền học cho con (mang tính chất minh họa).

4. Ở phần Giả định: các phép toán của công cụ được tự động tính với các giả định tỷ lệ lạm phát là 4% năm, tuổi thọ trung bình của người Việt là 75, và hiệu suất đầu tư hàng năm là 10%.

5. Bạn xem nhanh kết quả trực quan trong phần Đồ thị minh họa:

- Nếu đường Đầu tư tích lũy đi xuống dưới 0 có nghĩa là bạn đang dành dụm chưa đủ và mục tiêu của bạn không thể đạt được. Bạn sẽ cần điều chỉnh tỷ lệ dành dụm, mục tiêu, hay kế hoạch đầu tư của mình.

- Các tính năng khác trong phần Quản lý đầu tư của Công cụ có thể giúp bạn xem xét kế hoạch đầu tư vào các quỹ tương hỗ của Việt Nam, kênh đầu tư gián tiếp phù hợp với đa số người không chuyên, không có nhiều thời gian và kiến thức chuyên sâu để trực tiếp phân tích và ra quyết định đầu tư.

6. Bạn có thể xem cụ thể hơn qua phần Bảng ngân sách chi tiết: cụ thể các khoản thu và chi hàng năm được công cụ tính tự động (điều chỉnh tăng theo tỷ lệ lạm phát).

Các bảng tính và công cụ này giúp bạn có cái nhìn tổng thể về tình hình tài chính trong tương lai để kịp thời điều chỉnh ngay lúc này, trước khi quá muộn.

(Mike Nudelman & Kathleen Elkins, Business Insider – BeRich dịch và biên soạn lại cho phù hợp với người Việt)

CÓ THỂ BẠN QUAN TÂM:

Khóa học Hoạch định tài chính cá nhân và gia đình

dành cho người đi làm – không chuyên về tài chính,

giúp bạn biết cách quản lý tài chính toàn diện cho cá nhân và gia đình mình,

từ Chi tiêu, Tiết kiệm đến Đầu tư, Bảo hiểm và Hưu trí…