Quản lý tài chính cá nhân là một kỹ năng quan trọng nhưng chưa được chú ý đúng mức ở Việt Nam. Mint.com do Aaron Patzer sáng lập là một website tiện ích quản lý tài chính cá nhân miễn phí thành công ở Mỹ và Canada.

Bài trên báo Dân Trí: http://dantri.com.vn/khuyen-hoc/thanh-cong-tu-viec-giup-moi-nguoi-quan-ly-tien-bac-711180.htm

Thành công đáng kinh ngạc của họ đã mở ra một xu hướng cho nhiều website khác tham gia vào dịch vụ giúp người sử dụng quản lý tài chính cá nhân, một vấn đề có lẽ chưa được quan tâm nhiều ở Việt Nam. Bài viết chia sẻ kinh nghiệm thành công của Mint để bạn đọc có thêm một góc nhìn về các dịch vụ hỗ trợ quản lý tài chính cá nhân.

Bạn có thể kiếm được tiền, nhưng liệu bạn có quản lý được tài chính của mình đúng phương pháp? Hầu hết người Việt Nam chúng ta ít được đào tạo về việc quản lý tiền bạc để có thái độ đúng với đồng tiền. Thị trường rất lớn thế mà nhiều giải pháp giúp quản lý tài chính cá nhân cho đủ mọi thành phần trong xã hội cũng chưa được chú ý.

Quản lý tài chính cá nhân theo phong cách… Mint

Thông thường, mỗi người chúng ta có tài khoản giao dịch thường xuyên tại 2-3 ngân hàng khác nhau, ví dụ như: tài khoản nhận lương theo quy định của công ty, tài khoản tiết kiệm lựa chọn theo chính sách lãi suất hấp dẫn của ngân hàng, tài khoản internet banking hỗ trợ thanh toán điện, nước, điện thoại… trực tuyến. Điều đó dẫn đến tình trạng chung là nhiều người chẳng nhớ nổi từng tài khoản mình đang còn bao nhiêu tiền, hoặc không hình dung được tình hình tài chính tổng thể của mình như thế nào.

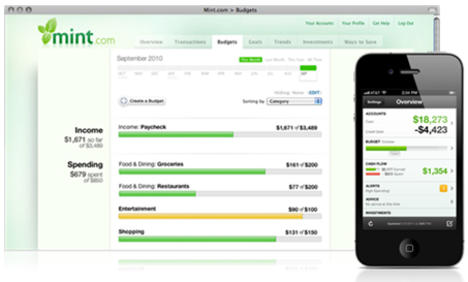

Khởi đầu, Mint cung cấp tiện ích tích hợp thông tin các tài khoản, thông qua việc hợp tác với Yodlee và sau này là Intuit, những đơn vị chuyên cung cấp nền tảng tích hợp cho các đối tác ngân hàng, tổ chức tài chính. Với khả năng tự động tổng hợp thông tin từ nhiều tài khoản khác nhau, Mint như một cô thư ký sẵn sàng báo cáo cho bạn chỉ với một lần click chuột. Các giao dịch ngân hàng, thẻ tín dụng cũng như giao dịch đầu tư từ nhiều tài khoản khác nhau được tổng hợp và phân loại theo hạng mục (ăn uống, giải trí, thời trang…), giúp người dùng có cái nhìn tổng quan từ đó kiểm soát được tài chính của mình.

Mint như một cô thư ký sẵn sàng báo cáo cho bạn chỉ với một lần click chuột hay chạm tay vào điện thoại smartphone.

Ngoài ra, Mint còn hỗ trợ người dùng thiết lập và theo dõi các mục tiêu tài chính. Ví dụ như với mục tiêu tiết kiệm 4.000 USD cho một chuyến du lịch Hawaii, người dùng xác định thời hạn tiết kiệm và liên kết mục tiêu này với một tài khoản tương ứng. Mỗi lần truy cập họ sẽ nhận được cập nhật mục tiêu này đã đạt được đến đâu.

Những thành tích ấn tượng

Thành lập 2006, đến 2008-2009 Mint đã gặt hái nhiều giải thưởng của Time Magazine (50 website tốt nhất), Webby (giải Bình chọn của người dùng về Dịch vụ tài chính trực tuyến)… chỉ từ tháng 10/2007 đến tháng 8/2009, Mint huy động được tổng cộng 31 triệu USD từ các quỹ đầu tư mạo hiểm DAG Ventures, Shasta Ventures, First Round Capital… Kết thúc có hậu cho chặng đường khởi nghiệp của họ là vào tháng 11/2009, Mint được Intuit mua lại với giá 170 triệu USD. Cất cánh, Mint đã kết nối với hơn 16.000 tổ chức tài chính ở Mỹ và đến tháng 4/2010, Mint có hơn 3 triệu người dùng. Số liệu gần nhất vào tháng 3/2012 cho biết Mint đã có hơn 7 triệu thành viên sử dụng.

Doanh thu của Mint đến từ việc khuyến nghị cho người dùng những sản phẩm tài chính phù hợp nhất với cá nhân họ. Ví dụ như nếu người dùng muốn mở tài khoản tiền gửi tiết kiệm, Mint sẽ so sánh dịch vụ gửi tiết kiệm của các ngân hàng và khuyến nghị họ dùng dịch vụ của ngân hàng nào có lãi suất tốt hơn. Ngoài ra, nguồn thu của Mint còn đến từ việc chia sẻ dữ liệu chỉ số tiêu dùng. Với 7 triệu người dùng thành viên, Mint có các thống kê chi tiêu bình quân theo thành phố, theo mục chi tiêu… có tính xác thực cao hơn nhiều so với các khảo sát nghiên cứu thị trường.

Những giải thưởng Mint đã gặt hái trong thời gian qua

Mô hình của Mint đã được sao chép nhanh chóng ở các nước châu Âu (http://www.linxo.com/ở Pháp, http://www.moneydashboard.com/ở Anh…) và Ấn Độ với http://www.perfios.com/. Vậy còn tại Việt Nam thì sao?

Trông người rồi ngẫm đến ta: Xu hướng giải pháp quản lý tài chính cá nhân tại Việt Nam

Với đặc thù của thị trường Việt Nam là phần lớn người dùng có thói quen chi tiêu tiền mặt, ít kế hoạch nên khó tiết kiệm. Trong những năm gần đây chúng ta bắt đầu được khuyến khích mở tài khoản và sử dụng thẻ, nhưng các ứng dụng quản lý tài chính cá nhân hiện nay mới tập trung vào việc hỗ trợ người dùng nhập và theo dõi chi tiêu,từ phần mềm trên máy tính như Advan Home, ứng dụng trực tuyến như caibop.com, đến ứng dụng di động như Money Lover, hay kết hợp đồng bộ giữa web và di động như BeRich.vn và nhận biết vẫn còn rất hạn chế.

Do đa số ngân hàng Việt Nam vẫn đang tập trung phát triển các sản phẩm dịch vụ truyền thống, việc hướng đến hỗ trợ khách hàng quản lý tài chính cá nhân có thể là một hướng mới cho việc tạo thêm giá trị gia tăng và thu hút khách hàng.Các đơn vị tiên phong trong việc đưa ứng dụng quản lý tài chính cá nhân đang ngày càng nhiều thể hiện sự nhìn nhận nhu cầu quản lý tiền bạc bằng các công cụ hiện đại đang là một nhu cầu nổi lên của bộ phận người tiêu dùng trẻ sành điệu ngày nay.

Tiểu phú do cần, muốn thành công… cần học những người thành công!

Trong bối cảnh nhiều người nhiều doanh nghiệp còn lơ mơ, lờ mờ về quản lý tài chính dẫn đến khó khăn như hiện nay, việc quản lý tài chính cá nhân nói riêng và doanh nghiệp nói chung càng trở nên quan trọng. Việt Nam là nước đi sau nên việc nghiên cứu và áp dụng các mô hình thành công của các nước đi trước là chuyện tất yếu. Do số người sử dụng internet ngày càng nhiều, các tiện ích ngày càng tăng, trong khi vấn đề lớn của của người Việt lại thường yếu về kiến thức tài chính và quản lý tài chính cá nhân nên thu nhập chưa cao lại thường bị lãng phí. Dù vậy, giới trẻ Việt Nam có nhận thức ngày càng cao, nắm bắt kịp xu thế hiện đại của công nghệ nên chỉ cần ý tưởng và có thể tự mình xây dựng nên nhiều ứng dụng IT cho người Việt Nam. Đây là điều đáng quan tâm và nên có biện pháp hỗ trợ để các doanh nhân có ý chí khởi nghiệp trong lĩnh vực công nghệ có thể phát triển, đáp ứng nhu cầu người dùng trong nước với chi phí hợp lý sẽ giúp cho nhiều người Việt chi tiêu và quản lý tài chính cá nhân tốt hơn để có nhiều Tiểu phú hơn cho người dùng và nhiều Đại phú hơn do biết khai thác, sáng tạo phục vụ người tiêu dùng!

Cao Trần Liên Khiêm

Chuyên viên Ngân hàng, Nghiên cứu về Tài chính cá nhân